Imagina que es martes por la mañana en una planta de cultivo en las costas de Noruega o en el sur de Chile. El café está caliente, pero las pantallas muestran una realidad fría: el precio del salmón en el mercado físico —lo que llamamos el precio spot— acaba de caer de golpe. Para un productor, este escenario es una pesadilla recurrente. Llevas meses alimentando a tus peces, invirtiendo en oxígeno, lidiando con regulaciones de biomasa y, justo cuando están listos para la cosecha, el mercado decide dar un volantazo.

Durante casi dos décadas, las herramientas financieras conocidas como contratos de futuros —negociados originalmente en la bolsa Fish Pool y recientemente trasladados a Euronext París— han prometido ser el escudo definitivo contra estas tormentas de precios. Sin embargo, muchos productores y técnicos miran estos mercados con desconfianza, confundiéndolos con un casino de apuestas o, peor aún, guiándose por análisis teóricos que no se ajustan a la realidad del día a día en el agua.

Aquí es donde entra la ciencia económica para rescatarnos. Un reciente e innovador estudio elaborado por el investigador Daumantas Bloznelis, de la Norwegian University of Life Sciences, y publicado en la revista científica Aquaculture Economics & Management ha venido a romper varios mitos arraigados sobre cómo se comportan realmente las finanzas del salmón. ¿El resultado? Una guía invaluable para que empresarios, gerentes de riesgo y operarios entiendan cuándo y cómo fijar precios para asegurar sus ganancias.

- 1 ¿Por qué las matemáticas de oficina fallaban en el agua?

- 2 La investigación es un proceso humano (con todo y sus tropiezos)

- 3 Las dos grandes revelaciones que cambiarán tu estrategia comercial

- 4 La anatomía del mercado: la estacionalidad es la clave

- 5 De la teoría a la práctica : Una estrategia de trading

- 6 Conclusión: El regreso a la granja con las ganancias seguras

- 7 Entradas relacionadas:

¿Por qué las matemáticas de oficina fallaban en el agua?

Durante años, los analistas financieros tradicionales han utilizado modelos matemáticos estándar, como el famoso CAPM (Modelo de Valoración de Activos de Capital), para evaluar el riesgo del salmón. El problema es que estos modelos se diseñaron originalmente para Wall Street, pensando en acciones de Apple o Coca-Cola, no en seres vivos que crecen en jaulas marinas y dependen de ciclos estacionales.

Un estudio previo (Ewald et al. 2022) aseguraba que los futuros del salmón se comportaban de forma predecible y que no ofrecían retornos anormales. Pero la realidad de las granjas acuícolas contradice las pizarras académicas. Bloznelis descubrió que esos análisis previos tenían dos errores graves: calculaban los riesgos semana a semana (algo inútil en un mercado donde a veces pasan días enteros sin que nadie compre o venda un contrato) y asumían de forma errónea que las variaciones de precios eran iguales sin importar si el kilo de salmón costaba 4 o 10 euros.

Por lo tanto, Bloznelis rediseñó las ecuaciones. En lugar de mirar las ganancias en dinero bruto semana a semana, cambió el lente de su microscopio económico para analizar los retornos relativos mensuales. Al ajustar el modelo a la baja liquidez real del mercado (es decir, la velocidad y facilidad con la que se pueden comprar o vender los contratos sin tumbar el precio), los datos revelaron algo asombroso: el mercado del salmón esconde patrones repetitivos y predecibles que un productor astuto puede aprovechar para ganar dinero o proteger su inversión con una precisión quirúrgica.

La investigación es un proceso humano (con todo y sus tropiezos)

La ciencia económica no es perfecta, y Bloznelis lo demuestra con total transparencia en su artículo. Conseguir los datos de 18 años de historia de Fish Pool (desde el 2006 hasta el 2024) fue una tarea titánica. El investigador se enfrentó a un mercado que él mismo califica como «crónicamente ilíquido».

«En una bolsa de valores tradicional, se realizan miles de transacciones por segundo. En el mercado de futuros del salmón, durante sus primeros nueve años, un contrato para una fecha específica se negociaba, con suerte, dos veces al mes. Y los volúmenes no cambiaron mucho hasta el 2024».

Esta falta de movimiento constante genera un problema técnico que los economistas odian: los datos se vuelven «ruidosos» y heterocedásticos (una palabra elegante para decir que la volatilidad cambia de tamaño de forma impredecible). Los métodos estadísticos tradicionales arrojaban resultados sesgados.

Para solucionar este bache, el investigador tuvo que diseñar herramientas estadísticas personalizadas (bautizadas como HACseas y HCseas) y aplicar simulaciones por computadora llamadas bootstrapping (un método de muestreo repetitivo) para asegurarse de que los resultados fueran tan sólidos como las redes de una jaula de alta mar. Gracias a este esfuerzo por corregir los errores de los modelos antiguos, hoy tenemos un mapa claro de los precios.

Mantente siempre informado

Únete a nuestras comunidades para recibir al instante las noticias, informes y análisis más importantes del sector acuícola.

Las dos grandes revelaciones que cambiarán tu estrategia comercial

El análisis de Bloznelis, que incluyó tanto el modelo CAPM como el robusto modelo de tres factores de Fama-French, arrojó dos conclusiones principales que todo técnico y productor debe memorizar:

El salmón nada a su propio ritmo (riesgo sistemático casi nulo)

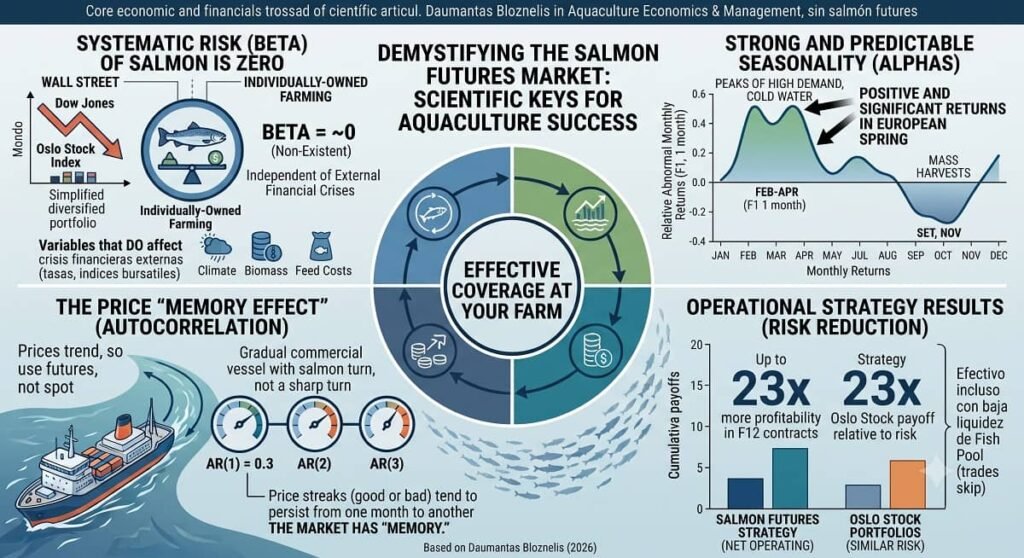

En el mundo de las finanzas, el riesgo «sistemático» o beta mide qué tan expuesto está un negocio a los vaivenes de la economía global o de la bolsa de valores. Si la bolsa de Nueva York se desploma, la mayoría de las acciones caen.

Sin embargo, el estudio demostró que la beta de los futuros del salmón es prácticamente cero. ¿Qué significa esto en la práctica? Que el precio de tus peces no depende de si las acciones tecnológicas suben o bajan, ni de las tasas de interés de los bancos centrales.

El salmón se mueve por sus propias reglas: el clima, el éxito de la smoltificación, las algas, las cuotas de biomasa de los gobiernos y los ciclos de alimentación. Para un empresario, esto es una bendición: significa que invertir en salmón es una excelente forma de diversificar, porque es un escudo inmune a las crisis financieras tradicionales.

El «efecto memoria» (autocorrelación positiva)

Este es el hallazgo más disruptivo del estudio. Bloznelis descubrió una fuerte autocorrelación de primer orden de aproximadamente 0.3 en todos los contratos de futuros (desde el mes 1 hasta el mes 12).

Para entenderlo: los precios del salmón tienen «memoria de corto plazo». Si el retorno de un contrato de futuros fue positivo el mes pasado, existe una probabilidad estadística muy alta de que siga siendo positivo este mes. Esto rompe la teoría del «mercado eficiente» que dice que los precios del mañana son totalmente impredecibles. En el salmón, las tendencias no cambian de dirección de un día para otro; se mueven como un gran barco de carga que tarda en frenar y dar la vuelta.

La anatomía del mercado: la estacionalidad es la clave

Para visualizar cómo interactúan estas fuerzas, analicemos la estructura del modelo extendido que propone el estudio. No necesitas ser un matemático para entender cómo funciona la seguridad de tus precios:

| Factor Analizado | Comportamiento Real en el Mercado | Impacto en tu Granja Acuícola |

| Riesgo Bolsa (Beta) | Cercano a cero (Inexistente) | Tus contratos son inmunes a las crisis financieras externas. |

| Efecto Memoria (AR1) | Positivo y fuerte (~0.3) | Las rachas de precios (buenas o malas) tienden a mantenerse de un mes a otro. |

| Estacionalidad (Alphas) | Altos retornos en Febrero-Abril; caídas a fin de año | El ciclo biológico define ventanas de tiempo perfectas para vender futuros. |

Para entender las «Alphas estacionales» (esos retornos anormales detectados en el estudio), usemos una analogía biológica. Imagina que el sistema de comercialización de tu empresa es como el equipo de seguridad de la granja. Si sabes que durante el invierno los ladrones atacan más, refuerzas las luces en esa época.

En el mercado del salmón, el estudio demostró de forma rigurosa que los meses de febrero, marzo y abril registran retornos anormalmente positivos en los contratos a corto plazo (F1). ¿Por qué? Porque coincide con el final del invierno europeo, cuando el agua está fría, los peces crecen más lento, la oferta de salmón fresco disminuye y la demanda empuja los precios hacia arriba. Por el contrario, los meses de septiembre y noviembre tienden a mostrar retornos negativos debido al aumento de las cosechas masivas de finales de verano.

De la teoría a la práctica : Una estrategia de trading

¿Tiene todo esto un impacto real en la rentabilidad, o es solo teoría para archivar? Para demostrarlo, Bloznelis hizo un experimento audaz: diseñó una estrategia de simulación comercial en tiempo real basada en sus hallazgos de rolling-windows (ventanas de tiempo móviles de 10 años).

La regla era simple: si el modelo predecía que un contrato iba a generar un retorno anormal positivo el próximo mes debido al efecto memoria y a la estacionalidad, se compraba un contrato (posición larga); si predecía una caída, se vendía (posición corta). Para mantener el riesgo controlado, nunca se reinvirtieron las ganancias y se operó un solo contrato a la vez.

Los resultados netos, restando ya todos los costos de transacción y comisiones operativas, fueron asombrosos. La estrategia aplicada a los futuros del salmón generó retornos mensuales promedio que superaron de forma aplastante a portafolios de acciones de riesgo similar en la Bolsa de Oslo. En algunos contratos a largo plazo (F12), las ganancias del salmón fueron hasta 23 veces superiores a las del mercado de valores convencional.

El autor advierte con sensatez que, debido a la baja liquidez de la bolsa de salmón, en la vida real algunas operaciones no se habrían podido ejecutar a tiempo. Pero incluso si un productor acuícola hubiera tenido que descartar la mitad de las transacciones por falta de compradores o vendedores, la rentabilidad final habría seguido siendo considerablemente superior a la de cualquier inversión financiera tradicional.

Conclusión: El regreso a la granja con las ganancias seguras

Volvamos al martes por la mañana con el que abrimos este artículo. Las pantallas siguen mostrando que el precio del salmón spot (físico) está cayendo. Pero esta vez, la atmósfera en la oficina de la planta de cultivo es completamente diferente.

Gracias a que el equipo directivo y técnico ahora comprende la ciencia detrás de los futuros, la empresa no está desprotegida. Tres meses atrás, en pleno invierno, aprovechando el conocimiento de las «Alphas estacionales» positivas y el «efecto memoria» descritos por la ciencia de Bloznelis, el gerente comercial firmó contratos de futuros para asegurar el precio de la cosecha de hoy. Mientras los productores tradicionales sufren pérdidas intentando vender sus peces apurados en el mercado físico, tu granja ejecuta sus contratos financieros preestablecidos, manteniendo los márgenes de ganancia intactos.

La investigación científica nos demuestra que el mercado de futuros del salmón no es un territorio hostil ni un misterio indescifrable. Es una herramienta con reglas biológicas y financieras claras. Entender que el riesgo de la bolsa no afecta a tus peces y aprender a leer las tendencias mensuales te dará el control absoluto sobre el futuro económico de tu biomasa. La próxima vez que el precio físico caiga, asegúrate de que tu única preocupación sea la temperatura del agua.

Contacto

Daumantas Bloznelis

School of Economics and Business, Norwegian University of Life Sciences

Ås, Norway

Department of Business Administration, Inland School of Business and Social Sciences, University of Inland Norway

Rena, Norway

Email: daumantas.bloznelis@nmbu.no

Referencia (acceso abierto)

Bloznelis, D. (2026). Explaining salmon futures returns with factor models. Aquaculture Economics & Management, 1–35. https://doi.org/10.1080/13657305.2026.2690911

Editor de la revista digital AquaHoy. Biólogo Acuicultor titulado por la Universidad Nacional del Santa (UNS) y Máster en Gestión de la Ciencia y la Innovación por la Universidad Politécnica de Valencia, con diplomados en Innovación Empresarial y Gestión de la Innovación. Posee amplia experiencia en el sector acuícola y pesquero, habiendo liderado la Unidad de Innovación en Pesca del Programa Nacional de Innovación en Pesca y Acuicultura (PNIPA). Ha sido consultor senior en vigilancia tecnológica, formulador y asesor de proyectos de innovación, y docente en la UNS. Es miembro del Colegio de Biólogos del Perú y ha sido reconocido por la World Aquaculture Society (WAS) en 2016 por su aporte a la acuicultura.

: Tecnología, Diseño y Rentabilidad")